На една

от водещите международни конференции за

железопътен и интермодален транспорт в Европа

CEE Rail, проведена в Будапеща през 2008 г.,

Имре Ковач, директорът на държавния

железопътен оператор на Унгария "MAV Cargo"

заяви – „железниците са транспорта на

ХХІІ век, ако оцелеят през ХХІ век”. С

носталгия Петру Попа, вече пенсионираният управител

на румънския държавен спедитор Ромтранс-

Арад, каза по случай откриването на първия

частен интермодален терминал в Румъния -

„Някога товарният автомобил беше лукс, а

влакът – правило. Сега изглежда е

обратното”. Тези снизходителни намеци

за железопътния транспорт са озадачаващи, ако

се има предвид доказано по- ниската му

себестойност в сравнение с автомобилния и високия

му екологичен ефект. През последните 20

години масовото отстъление на железниците в

товарните превози от пазарни дялове обаче е

неоспорим факт, особено в България.

Очевидно е, особено

след последните синдикални събития в държавния

ни железопътен превозвач, че железниците вече

не изпълняват нито военни геополически функции

както в началото на века (BBC History

Magazine, “How Trains Won Wars”,

Volume 11, Number 12 / 2010), нито социални,

чрез субсидии от фиска и законодателно

наложен монопол, а са призвани да бъдат

гъвкави, „потребителски

настроени” (user-friendly) и пазарно

ориентирани. Наред с това и Европейската комисия

в своята ясно изразена транспортна политика

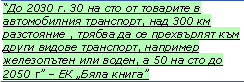

(Бяла книга - Пътна карта за постигането на

Eдинно европейско транспортно пространство

– към конкурентоспособна транспортна

система с ефективно използване на ресурсите,

ЕВРОПЕЙСКА КОМИСИЯ, Брюксел, 28.3.2011 ) не

ни оставя място за съмнение. Но ако има

отмиращ вид товарен транспорт на дълги

разстояния, който не е зависим от

доставката на неекологични горива от съмнителни

източници с остарели технологии,

обременяващ бизнеса с раздути разходи, то това далеч

не е железопътният.

Със същата

концептуална рамка тръгват и мултинационалите

компании, в които аналитичните им центрове

изработват стратегии за поетапен модален трансфер

назад към водата и железницата. Базираният в

Синсинати американски производител на

потребителски стоки Procter & Gamble лансира

през 2008 г. своята програма T.I.N.A. (There

Is No Alternative). Тя предвижда годишно в

Европа да се прехвърлят от шосе на железница по 30

на сто от 425-те хиляди комплектни

автомобилни пратки. Подобни стратегии представиха

на Европейския интермодален форум

„Intermodal Europe Amsterdam

2010” както Unilever, така и

холандският Friesland-Campina. Създадени в

компании, които технологично винаги са на

няколко крачки пред изоставащите им

източноевропейски аналози, те предизвикват

въпроса „дали знаят нещо което ние още

не знаем”? Българската транспортна наука

също отдавна е формулирала предимствата на

железопътния транспорт на дълги разстояния,

съчетан с контейнеризация и палетизация на

товарите (Национална Транспортна

Система на Народна република България,

Научноизследователски институт по транспорта, София 1971г.,

ст.н.с инж. Д. Петров и колектив; технико-

икономически доклад на Комитета за стопанска

координация на НРБ – „За

ускоряване внедряването на многотонажни

контейнери в международно съобщение”

6.1.1970г.). Учебниците по

транспорт и в българските университети са

категорични: „автомобилният транспорт е

необходимото допълнение към другите видове

транспорт при превозването на товарите до и от

гарите, пристанищата и пр.”

(проф. д.ик.н Людмил Мутафчиев и

колектив, „Транспорт и

застраховане”, Университетско издателство

„Стопанство”, София 2007 г. ).

Поражда се въпроса в такъв случай защо в

страната ни е налице такова огромно разминаване

с европейските тенденции и нездраво доминиране

на един определен вид транспорт над

останалите.

Дали

частният сектор в България не осъзнава

собствените си интереси и неоправдано крос-

субсидира високите си транспортни разходи през

ниската цена на труда, причинявайки си

деквалификация, загуба на мотивация в персонала и

ниско качество в условията на трайна бедност,

или причината се корени другаде? Какви ще

са последствията за външнотърговския ни сектор

при поставянето му в зависимост от най- скъпия

вид транспорт? До какви промени ще доведе това

в структурата на транзитните товаропотоци през

България (или загубата им) и в структурата

на контейнерооборта на българските пристанища

в конкуренцията им с агресивно разширяващите

ареала си алтернативни морски терминали

като Констанца, Солун и Копер?

Донякъде обяснение на поставената

проблематика дава, разбира се, преходът от

генериралото големи обеми товаропотоци държавно

планирано стопанство към частна пазарна икономика.

И по- конкретно протеклата в следствие на този

преход загуба на претоварна гарова

инфраструктура и поставянето на т.нар

„ТР–товаро- разтоварна” дейност,

извън чисто тракционната услуга, предоставяна

от железопътните превозвачи. Свиването на

обемите също така причини намаляването на броя на

влаковете и увеличаване на транзитните

времена, поради по- бавното влакообразуване, което

от своя страна направи неприемливо времето за

доставка на палетизирани и конвенционални товари

с обем под 800 до 1000 тона. Така българският

жп транспорт беше оставен да обслужва

единствено товари, които нямаха друг избор освен

да го използват масови насипни товари,

метални полу- продукти, течни химикали и горива.

В условия сме и на все още дъмпингови цени от

страна на автомобилния сектор, предлагани от

малки транспортни предприятия, чрез ниско

заплащане, движение на ръба на транспортните

нормативи за натоварване и техническа

пригодност с повсеместна лиспа на калкулирани

амортизационни отчисления в цената на

предлаганата услуга. Какви в такъв случай са

решенията за възвръщане на пазарния дял у нас

на железопътния транспорт, за да отговори той

на европейските директиви и нуждата от

оптимизация на транспортоемкостта на

националното стопанство? Как може той да навлезе на

пазара на палетизираните пратки, особено

в диапазона на партидите между 20 и 600

тона (less-than-(full)train-load или SWL

– “single wagon load”) и да

си възвърне част от изгубените позиции?

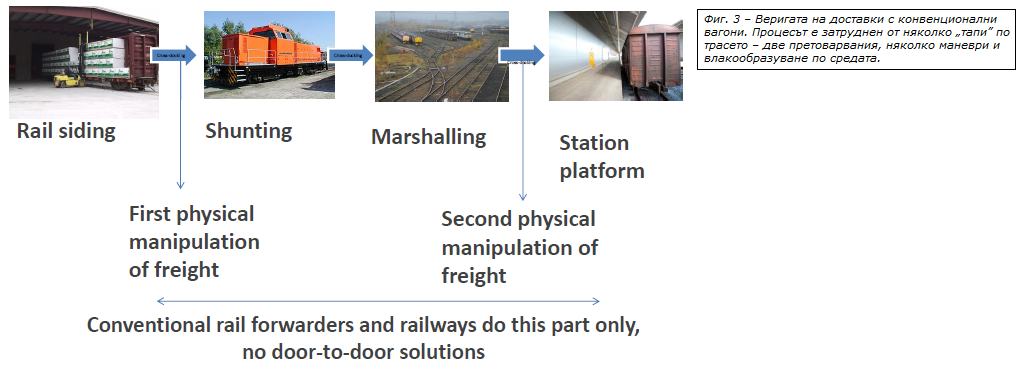

От

създаването на железницата до средата на века

най- масовата технология е била автомобилният

превоз до гарова рампа или директно

натоварване в индустриален клон на

предприятието, претоварването на вагон (единичен

или група) и доставката до приемна гара със

съпровождащото повторно претоварване и евентуално

още една автомобилна доставка. Освен на

гарови рампи и индустриални клонове, тази дейност

се извършва и на специализирани буферни

терминали, т.нар. крос- докинг складове за ко-

модално обслужване. Въпреки че тази технология се

използва широко и до днес, тя носи със себе

си редица неудобства. Освен физическата

манипулация на стоката на два пъти, транспортът

е съпроводен от влакообразуване и комплектоване

на жп композиции, но прие все по- бавни

транзитни времена. Днес, в началото на ХХ век,

поради бурното изпреварващо развитие на

шосейната инфраструктура и икономическия преход

в Източна Европа, много от предприятията са

закрили собствените си индустриални клонове, а

част от гаровите рампи са занемарени. Свитите

обеми от индивидуални и групи вагони вкарва

железопътните оператори в порочен цикъл от

намаляване на броя на влаковете между

влакообразуващите гари, увеличаване на транзитното

време, загуба на клиенти и обеми, повторно

намаляване на броя на влаковете, до почти

пълното премахване в някои европейски страни на

тази услуга (Trenitalia – Gruppo Ferrovie

dello Stato и други).

Очакваното отпадане, след

2012-2014 г., на RIV системата за взаимно

разчитане между държавните железопътни оператори

ще засили натиска върху тях за оптимизация

на потока от конвенционални вагони, ускоряване

на вагонооборота и обезпечаване на обратно

натоварване. Ще се прекрати и сегашната

парадоксална практика, по- ефективните

западноевропейски железници да печелят от RIV

наеми при работата си с мудните и необезпечени

с модерни информационни технологии

източноевропейски оператори, вместо това да става

от превозното навло.

Най- новите изследвания на западноевропейдсите транспортни научни институти вече показват, че контейнеризацията на пратката, съчетана с манипулация само на непридружаваната транспортната единица, е по- бързо и евтино от буферното претоварване и ранжирното консолидиране на индивидуални вагони в скъпо струващи за поддръжка разпределителни гари - „shunting / marshalling yards” (Hub exchange operations in intermodal hub-and-spoke operations: comparison of the performances of four types of rail-rail exchange facilities, Y. M. Bontekoning, Netherlands Research School for Transport, Infrastructure and Logistics, IOS Press, 2006 също и „The Future of Intermodal Freight Transport, Rob Konings, Hugo Priemus and Peter Nijkamp, 2008 по темата за разходите за поддръжка и бъдещето на „сточни” гари – Гл.ас.инж.маг. Мирена Тодорова, „Имат ли бъдеще разпределителните гари? ”, сп. "Железопътен транспорт", бр. 10/2011г. ).

През 70-те години, редом

с конвенционалния вагонен трафик, в следствие

на революцията в морската контейнеризация,

породена от следвоенното възстановяване на

Европа и изнасянето на кооперирани производства

в Източна Азия (“The Box: How the

Shipping Container Made the World Smaller and

the World Economy Bigger”, Marc Levinson,

2006, Princeton University Press) се появява

и технологията за непридружавания

контейнеризиран вътрешноконтинентален трафик

на конвенционални пратки. Той е логично

следствие от търсенето на железопътната услуга

за масов превоз на морски контейнери до

европейския хинтерланд. Развива се особено

бурно в страните с физикогеографски

препятствия пред шосейната мрежа и големи обеми

на търговията, например през Алпийските

проходи между Италия, Швейцария и Германия,

между Италия и Южна Франция и от Швейцария и Австрия

за северните европейски терминали и

индустриални зони. Така, паралелно с

железопътното транспортиране на морски

контейнери, контейнеризираните конвенционални пратки

и по- ефективния превоз на химикали в танк-

контейнери, се ражда технологията на

съвременния интермодален транспорт.

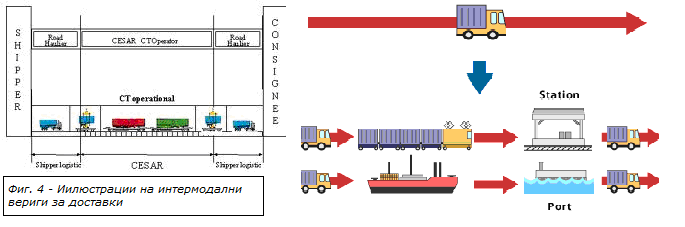

Учебникарската дефиниция

на интермодалните или комбинираните превози

е известна на всички транспортни работници и

специалисти – „метод на

транспортиране на пратки в унифицирани транспортни

единици без манипулация на стоката, като се

използват два или повече вида транспортни

средства”. В следствие на активизирането

на разгласителната дейност на частния

интермодален терминал край Гара Яна от 2010 г.

насам българският транспортен печат излезе със

серия от разяснителни статии за технологията

на интермодалните превози (сп." Логистика",

бр. 1-3, 2011г.). Тук ще се спрем повече

на някои от неизяснените досега предимства

на комбинираните транспорти, неизползваните

възможности и проблемите, които стоят пред тях.

Те се превръщат в

онзи „златен куршум”, който е

ключът към конкурентното навлизане на

железопътната услуга в интимното пространство на

автомобилния сектор при комплектните превози на

дълги разстояния. Чрез модерната хъбова

система – мрежа от терминали и влакове

със закупено трасе и предвидимо разписание,

се оказва, че са единственият възможен начин

да осъществят обещанията на всеки от

директорите на българските железници и

транспортен министър у нас от 1990 г. насам –

да се привлекат нови товари към жп сектора.

Това позволява пълна съвместимост с динамичния

и лесен за работа пазар на автомобилните

превози възможност и за клиентите с по- малки

партиди, от и над 20 тона, да се възползват от

предимствата на железниците.

&

amp; amp; amp; amp; amp; lt; /p>

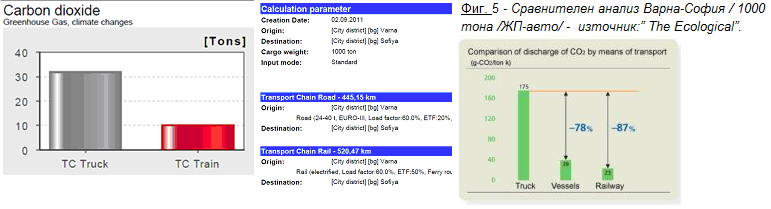

Технологично вече всеки клиент на комплектен товарен автомобил може да стане и клиент на железниците, без претоварване на стоката, от врата до врата, като използва гъвкава система за заявка и целогодишна предвидимост на навлата (автомобилните навла се променят по два пъти месечно и представляват проблем за бюджетирането, особено на експортните предприятия и вносителите). Освен това интермодалния транспорт предлага по- голям тонаж (до 28тона), по- ниска транспортна тарифа и намалява до минимум нуждата от поддръжка на скъпоструващи седлови влекачи за международно съобщение, (от 5 евро нагоре), заплати, осигуровки и командировчни, ремонти, гуми и масла. Разликите в спестени въглеводордни емисии са значителни, до 3,5 пъти – на 1000 тона за разстоянието от Варна до София. Например автомобилният транспорт изпуска 32 тона газове CO2 в сравнение с 10 тона при ползването на интермодален влак.

Според

Rotterdam Port Authority всеки 1000 новопривлечени

контейнера откриват 4 работни места в

основните и в допълнителни дейности.

Създават принадена стойност от 3PL услуги,

деконтейнеризация и логистика. Намаляват шума,

замърсяването, задръстванията и износването на пътищата

и не на последно място –

пътнотранспортните произшествия.

Развитието на континенталните

комбинирани технологии стана възможно

благодарение на развойното внедряване на няколко

различни типа непридружавани интермодални единици

за превоз по железници с платформени вагони,

напълно сравними с товарните помещения на

конвенционалните камиони. Това са преди всичко

сменяемата надстройка (анг. - swap-body; mobile

box; casa mobile;) в двете й основни

разновидности – 13.60 (Фиг.

6) и BDF – 7,45 (Фиг.

7), интермодалното полуремарке и

45-футовият контейнер (Фиг. 8).

Последната технология изглежда най-

обещаваща и се налага масово от 1990 г.

насам, благодарение на европалетната ширина.

За разлика от морските контейнери контейнерът

е евтина за закупуване, поддръжка и

наемане, сигурен, здрав и по- лек от бордовите

суоп- бодита. 45-футовият контейнер се внедрява

в края на века от фериботни (Short-Sea)

оператори като SAMSKIP, GEEST, P&O

Ferrymasters и DFDS, първоначално по линията

между Антверпен/ Ротердам и Скандинавия,

Великобритания и Ирландия, за да се избегне

превозването на дедуейта на влекачи през Ламанша

и Балтийските проливи. Постепенно се възприема

и от чисто континенталните оператори на

масови комплектни товари, като днес вече

е най- масово използваната интермодална единица в

Европа. Най- новата му разновидност е с отварящ

се отстрани брезент – т.нар.

“curtain-side pallet wide 45’ container /

45футов контейнер с палетна ширина и

страничен брезент”. Влакове с такова

оборудване виждаме по няколко пъти седмично да

транзитират по линията Драгоман - Свиленград на

път за Халкалъ - Истанбул. Той се превозва най-

ефективно от специализирани 90-футови вагони,

които позволяват натоварването на 36 комплектни

пратки върху един интермодален блок- влак. Може

да се товари и на шасита и вагони, пригодени

за 40’футови морски контейнери.

В химическата

индустрия особено за превоз на опасни товари

масово се използват и 20’ и 30’

танк- контейнери. Те са сред най- лоялните клиенти

на интермодалния транспорт поради

сравнително много по- високата цена на

автомобилния превоз в този сектор.

Възможностите за експанзия на българския

транспортен и спедиторски бранш чрез използването

на горните технологии и интермодалния

транспорт са повече от обещаващи. Страната ни е

в уникланата позиция да е близко географски и

културно до пазари от бившия Съветски Съюз,

особено държавите от Централна Азия, които

стават все по- важни суровинно и геополитически

за Европа. Ние сме първата страна в Европа

с либерализирани транспортни квоти, граничеща

с транспортни пазари с ограничени бройки

транспортни разрешителни, които винаги

представляват проблем за автомобилния бранш в страни

като Турция, Грузия, Иран и Азербайджан. Чрез

интеграция на фериботните ни линии и Ро- Ро

комплекси във Варна, Бургас и по Дунав, с хъбовете

в София, Пловдив и Стара Загора, един 45-футов

контейнер например от Ротердам, само с една

манипулация в София, може да достигне Баку,

претоварен веднъж от интермодален влак от запад

на широкорелсов платформен вагон,

позициониран в София след смяна на талигите. При

това без шофьори, без седлови влекачи, без

разрешителни и без ТИР- Карнет. По думите

на Геогри Минчев, председател на НСБС

– Българската спедиторската асоциация

България разполага с този възобновяем

„енергиен” източник – географското

си положение, и от нея зависи дали ще се

възползва от него.

Така че

трудно може да се обясни бавното и

мъчително развитие на националните ни интермодални

превози. Най- сериозните пречки, липсата на

терминали и интермодални хъбове, до голяма

степен бяха решени, след като оперативно

започна да функционира интермоданият терминал

край Яна. През 2009 г. в писмо до министър-

председателят водещи мениджъри на западни

железници, контейнерни линии и спедитори

отправиха апел, с който изтъкваха

необходимостта от „ширококапацитетен

интермодален терминал на магистрална

електрифицирана линия край София, с възможност

за обработка на поне два контейнерни блок-

влака дневно” (CREAM Terminal

Declaration, Sofia 2009). Година по-

късно частният сектор отговори на това

предизвикателство и първият специализиран

интермодален терминал в Яна край София, опериран

от „Еколоджистикс” и отговарящ

на всички изисквания на участниците в

интермодалната верига, посочени в писмото до

премиера станаха факт. Неясно защо, поне за

масовата публика, пазарните участници и най-

логичните потребители на услугите му - морските

контейнерни линии, не се възползваха активно от

тях. Нещо повече, два опита от 2010 г.

насам за започването на редовни интермодални

совалкови сервизи от пристанище Варна до София

бяха провалени. И то при наличие на предостатъчен

обем товари, които така или иначе останаха да

се транспортират по шосе. Запазването на

високите цени на превоза до хинтерланда в западна

България обаче ще позволи на чужди пристанища,

чрез свързаните с тях железопътни оператори, да

навлязат на българския пазар. Изследвания доказват,

че блок- влаковата организация за отвеждане

на контейнерите от пристанищния терминал

разширява ареала на обслужване от 500 на 1000

и повече километра и годишно повишава

контейнерооброта с 30 - 40 на сто.

(Permeability of containers at the Port

of Koper, University of Ljubljana Maritime

Studies, Anton Perat and Elen Twrdy,

Ljubljana, 2006; Kobak, D, Ulagnja u razvoj

kombiniranog transporta, Strucni Casopis,

Zagreb 2003).

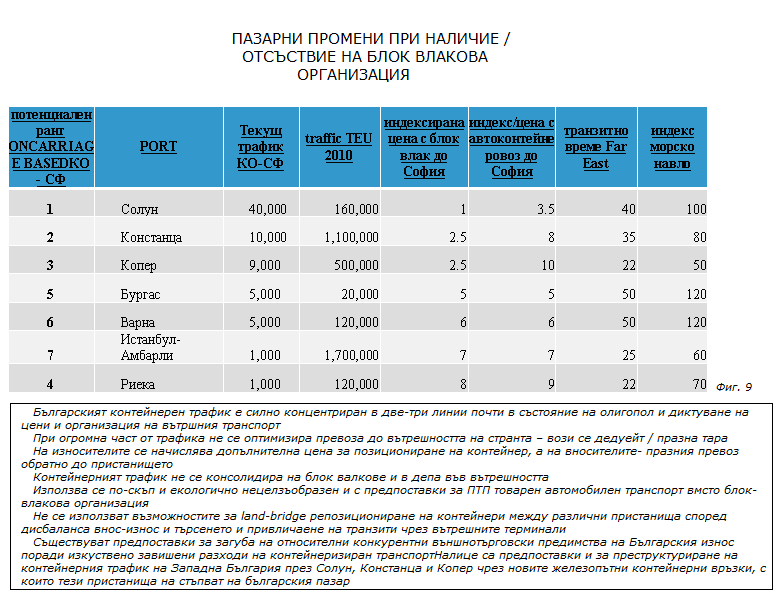

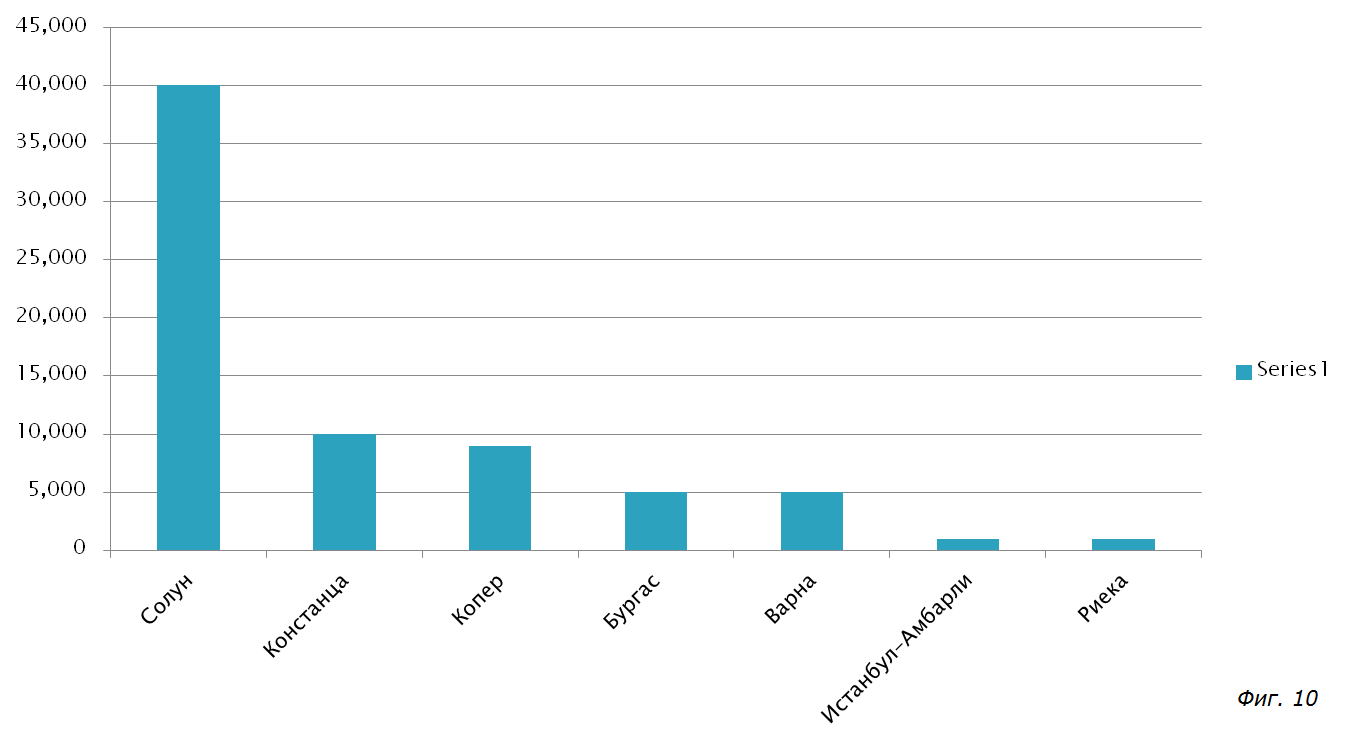

Наши изчисления, възоснова на

моделите в пристанищата Копер и Риека

показват, че при адекватна интеграция на Солун,

Констанца и Копер с националните и железопътни

оператори, чуждите портове ще могат да поемат

повече от половината контейнерен трафик на София.

При това на конкуренти цени и по- добри

транзитни времена, оставящи контейнерните

терминали във Варна- Запад и Изток да обслужват

дългосрочно само девненския индустриален комплекс

и Добруджа.

&

amp; amp; lt; /p>

&

amp; amp; lt; /p>

Друг е въпросът, доколко в глобален и регионален мащаб, морските контейнерни линии са заинтересовани от оптимизацията на внушителния процент празни пробези във вътрешността (т.нар. „on carriage” – позициониране или репозициниране, което по същество представлява порочната практика да не се използват вътрешни депа за ненатоварени превозни средства и да се фактурират празни автомобилни пробези на крайния клиент при липса на избор) и скъпият вид транспорт, който в момента извършват до хинтерланда. Западните интермодални оператори, които усилено търсеха до 2008 г. места за строеж на терминали из цяла България, в момента и не поглеждат към родния ни пазар или се бавят с месеци и години да лансират своите совалкови влакове, независимо от запитванията, търсенето и съществуващите обеми. В този контекст най- голямото предизвикателство пред интермодалните превози у нас, освен липсата на технология, терминали, оборудване и познания е сътрудничеството между пазарните участници и консолидирането на товаропотците (т.нар. в транспортната теория “cargo-bundling”). Европейският опит е наложил нуждата от създаването на общ, но неутрален потребителски интерфейс, между спедиторите и собствениците на контейнери от една страна и железопътния оператор от друга, за заявка на интермодалната услуга на дребно и на ”едно гише” с цел сглобяването, маркетирането й и поемане на част от риска при циклични спадове в натоварването на влаковете. Тези неутрални участници в интермодалната верига се наричат интермодални оператори. Началото им е поставено с основаването през 70-те години на първия оператор в Германия – акционерно дружество между 40 спедиторски къщи и националния траксионен оператор Дойче Бан. Обединени са в Европейска асоциация (UIRR) с над 30 члена от 25 страни. Според нас точно това е наложително необходимо да стане и в българската действителност, за да се даде тласък на интермодалните превози, а индустрията ни да се възползва от конкурентните им предимствата, като по този начин парите за услугата няма да изтичат към чуждестранните пазарни играчи с повече опит.

На 24 ноември 2011 г. по инициатива на бизнеса, на ВТУ “Тодор Каблешков” и мениджмънта на интермодалния терминал Яна- София бе направена първата крачка в консолидране на интересите на българските пазарни участници в транспорта в сферата на комбинираните превози. Основан по модел на клъстерната организация в Европа, „Клъстер Зелен товарен транспорт” обединява най- големите български фирми от автомобилния превозвачески, спедиторски, морски и железопътен бранш. Наша увереност е, че това може да бъде началото за стимулиране на интермодалния транспорт в страната в полза на цялата българска икономика.

- Етикети: Превозвачи и оператори