Ако приемам, че в условията на съвършен пазар,

равни ставки на облагане на различните финансови инструменти, еднакви

разходи за финансиране и когато няма регулационни мерки. Желаната

структура на финансиране на транспортното предприятието не е длъжна да

оказва значително влияние на резултатите от неговата дейност и

рентабилност. В реални условия на пазара, транспортната фирмата често

се сблъсква с различни рискове, които налагат определянето на йерархия

при формата и източника на финансиране.

Ако приемам, че в условията на съвършен пазар,

равни ставки на облагане на различните финансови инструменти, еднакви

разходи за финансиране и когато няма регулационни мерки. Желаната

структура на финансиране на транспортното предприятието не е длъжна да

оказва значително влияние на резултатите от неговата дейност и

рентабилност. В реални условия на пазара, транспортната фирмата често

се сблъсква с различни рискове, които налагат определянето на йерархия

при формата и източника на финансиране.

За да се развива и да расте една транспортно предприятие, при равни други условия, са нужни инвестиции – в разширяване на капацитет, в подобряване на ефективността, в проучвания и развитие, в оборотни средства и т.н.

Инвестициите обаче сами по себе си не гарантират растеж за компанията. Точно това се случва в момента, не само в България, но и в глобален икономически план – инвестициите, направени от компаниите в близкото минало, не носят очакваната (планирана) доходност, а прогнозите са рецесията да продължи, което отлага възвръщането на последния лев от инвестирания вече капитал за един много по-късен етап, “разтягайки” доходността във времето. Разбира се има и изключения. С други думи, поетите рискове за съжаление се сбъдват.

Въпросът е кой ги поема, което веднага опира до източниците на финансиране на транспортната фирмата.

Изхождайки от правилото, че придобиването на фирмени активи, чиито срок на откупуване (възвръщане) е относително дълъг, е нужно да се финансират с дългосрочни капитали (собствени или привлечени) и обратно – тези активи, които могат да бъдат обърнати в налични парични средства, да речем в рамките на годината, каквито са запасите например, е нужно да бъдат финансирани с краткосрочни парични потоци.

При разглеждането на проблема с финансирането на транспортното предприятие е важно да се отговори на въпроса от какво зависи изборът на мениджмънта за един или друг начин на финансиране на дейността?

От една страна зависи от това, дали досегашните собственици на капитала на дружеството имат финансовите възможности да осигурят необходимите средства, а от друга - от това кой капитал е "по-евтин".

Конюнктурата в страната през последните години бе такава, че и двата вида капитал (собствен и привлечен) бяха относително еднакви като цена, при което въпросът кое финансиране е по- удачно от гледна точка на цената му, не стой на дневен ред.

Следователно кой трябваше да е критерия за избор на единия или другия начин на финансиране на инвестициите? Отговорът се състои в изискуемостта на самия капитал.

Теорията предполага, че собственият капитал е по-скъп от привлечения (облигационни, банкови заеми), тъй като рискът при него е по-голям. В случай на фалит първо биват обезщетени кредиторите и чак накрая собствениците на акции, ако все още съществува нетна ликвидационна стойност на фирмата. Освен това лихвата по привлечения капитал е гарантирана, докато дивидентът зависи предимно от нетните резултати.

Лихвените разходи са фиксирани разходи – те не зависят от това дали фирмата продава и печели повече или не. Следователно при прекалено голям дял на привлечения капитал в структурата на пасива на баланса и в условията на спад на продажбите, може да се стигне до значителни продължителни нетни загуби за компанията и оттам за акционерите й. Много вероятно е и обявяването на фалити, ако кризата продължи достатъчно дълго.

От друга страна, в условията на дефицит на капитали, банката, поради изтичане срока на договора, може и да не пожелае да рефинансира заема (облигационен или банков), който е бил използван за финансиране на дейността на транспортната фирмата, което отново поставя под въпрос физическото оцеляване на фирмата.

Не така стоят нещата при собствения капитал – веднъж набран, той на практика е неизискуем. Дивидент ще има само, ако акционерните собственици вземат положително решение за такъв и ако текущото финансово състояние на дружеството го позволява.

Следователно собственият капитал може да се разглежда като онази стабилна основа, която прави съществуването на транспортната фирма по-малко рисково и по време на криза вероятността от фалит е значително по-малка.

Той е буфер, който е в състояние да поеме сбъднатите рискове, съпътстващи прогнозите на мениджърите по отношение на инвестиционните им програми, с цената на по-ниска (средногодишна) възвращаемост.

Транспортът е един от важните отрасли в националната икономика, имащ изключителна важност за повишаване на нейната конкурентоспособност и обслужване на населението. Особеност на сектора е, че голяма част от фирмите са малки и средни и като основен източник на финансиране се използва основно лизинга За да развиват своята дейност е необходимо да обезпечат своята дейност с необходимите финансови ресурси.

Алтернативата за собствениците на транспортни компании, които нямат необходимите финансови средства и са попаднали в капана на прекалено големия ливъридж (значителни разходи за лихви) и падащите продажби, е или привличане на компания за дялови инвестиции, или реализиране на първично публично предлагане IPO.

Българската фондова борса и нейните възможности за набиране на средства може да се разглежда като алтернативен механизъм за финансиране на транспортните предприятия. Към края на 2013 година транспортният сектор чрез транспортни предприятия - публични компании листнати на БФБ е много слабо представен. На официален пазар е листнато само „Параходство Българско речно плаване“ АД – Русе, което към настоящия момент има пазарна капитализация от 38,922 млн. лв.. На алтернативен пазар транспортният сектор е представен само от Деспред АД с пазарна капитализация 2,755 млн. лв. и Български транспортен холдинг АД с пазарна капитализация от 788,5 хил. лв. Български транспортен холдинг има инвестиции в капитала на 20 дъщерни дружества, опериращи в транспортния сектор. На облигационният пазар през 2006 г. петгодишна емисия реализира Етап Адрес АД, с което успя да подобри автобусния парк.

При положение, че към 10.02.2014 година има издадени 11 лиценза за железопътни оператори, 9577 лиценза за международни превози на товари, 4491 лиценза за вътрешни превози, 877 лиценза за международни превози и 786 лиценза за вътрешни автобусни превози на фондовата борса транспортните предприятия се броят на пръстите на едната ръка.

Транспортните предприятия, все още не се разглежда капиталовия пазар като източник за финансиране, въпреки, че той може да подпомогне за техния растежа, както по-отношение на подобряване и увеличаване на подвижният парк, така и може да осигури финансови средства за диверсифициране на дейността, чрез изграждане на складови площи, логистични паркове, интермодални терминали и т.н.

В тази статия ще разгледаме основните характеристики на акциите като инструмент за финансиране на фирмената дейност и състоянието и проблемите на БФБ като алтернативен за транспортните фирми източник за финансиране.

Акционерно финансиране на фирмената дейност

Дяловата собственост лежи в основата на съвременната икономика. Притежателят на акция[1] или „дялове“ може да стане съсобственик и в определена степен да има контрол над фирмата. По своя характер акционерното финансиранe [2] е концентрация на раздробения и свободен капитал на юридически и физически лица, а така също и механизъм за привличане на чуждестранен капитал.

- Финансиране на фирмената дейност, чрез емисия на обикновени акции

Обикновената акция по същество дава право

на собственост върху част от имуществото на акционерното дружество.

Упражняването на това право има следните основни последствия за

притежателите на обикновени акции[3]:

- „получаване на

дивидент, чийто размер не се фиксира предварително, а зависи от размера

на нетната печалба, финансовото състояние на фирмата, нейната

дивидентна политика и цялостна стратегия за развитие;

-

получаване на дял от имуществото при ликвидация на дружеството;

-

право на разпореждане с неразпределената печалба;

- право на

контрол върху дейността на дружеството;

- носене на отговорност

до размера на дяловото участие при неплатежоспособност и фалит.

Акционерите са последни в опашката от чакащи обезпечение и носят риск

да загубят, ако собствениците на облигации и привилегировани акции и

другите кредитори получат цялостно имущество като компенсация“.

Самото емитиране на акции може да се извърши по два начинa[4]– чрез публична емисия или чрез директно пласиране на конкретни икономически аспекти.

При директно пласиране на акциите, те се продават след преки преговори и договаряне с ограничен кръг инвеститори. Предимството е, че се избягват сложните процедури, с които е свързана публичната емисия и значително се съкращават разходите. Основното неудобство е свързано с намалената ликвидност на акциите, което обаче няма такова значение, когато купувачите са големи инвеститори, заинтересувани от дългосрочно инвестиране на своите средства като пенсионните фондове, застрахователни компании и други институционални инвеститори.

Нашето законодателство определя публичното дружество като акционерно, което е издало акции при условията на първично публично предлагане и/или има вписана в регистъра на публичните дружества в Комисията за финансов надзор емисия от акции с цел търговия на регулаторните пазари на ценни книжа и/или има повече от 10 000 акционери в последния ден на две последователни календарни години[5].

- Финансиране на фирмената дейност чрез привилегировани акции

Привилегированите акции са част от

собствения капитал на акционерното дружество, въпреки че се явяват като

нещо средно между акционерен капитал и заемни средства. Акциите от

този тип притежават две особености, които ги поставят в

привилегировано положение спрямо обикновените акции:

- фирмата

изплаща дивиденти на техните притежатели преди собствениците на

обикновени акции. Това е особеното значение в случаите, когато фирмата

има финансови затруднения;

- при фалит на издателя собствениците

на привилегировани акции имат право на обезпечение от имуществото на

фирмата преди притежателите на обикновените акции. Предимство пред тях

имат само кредиторите, в т.ч. притежателите на фирмени облигации.

Фирмите пристъпват към издаване на

привилегировани акции с цел привличане на инвеститори, целящи

редовното получаване на дивидент с предварително фиксиран размер.

Неговото изплащане е задължително, независимо от величината на

постигнатия финансов резултат през годината. Привилегированите акции

представляват своеобразен хибрид [6] между обикновените акции и

облигациите, тъй като:

- осигуряват участие с дялове в капитала

на компанията, подобно на обикновените акции;

- гарантират

получаване на фиксиран доход, което ги доближава до облигациите.

Между привилегированите и обикновените

акции съществуват две основни различия:

- притежателите на

привилегировани акции не могат да гласуват по време на общите събрания

на акционерите;

- на собствениците им не се предоставят права

за закупуване на съответния дял от пусканите в обръщение нови емисии

акции, преди същите да бъдат предложени на широката публика.

В специализираната литература и в практиката са познати са два основни вида привилегировани акции:[7]

А.

- с право на

привилегии относно:

- разпределението на печалбата чрез

осигуряване на фиксиран дивидент, който обикновено е в значително по-

високи размери от този по другите акции;

- преференциално участие

при разпределението на ликвидационния дял при обявяване на фирмата в

несъстоятелност.

Б.

- със специални

права по отношение на:

- замяна срещу обикновени акции, без

наличие на особени формалности (конвертируеми привилегировани

акции);

- допълнителен дивидент над определен максимум за

притежателите на обикновените привилегировани акции.

В Търговския закон е предвидено в случаите, когато дивидентът в привилегированата акция без право на глас не бъде изплатен в продължение на две години, тя придобива правото на глас до изплащане на забавените дивиденти.

Издаването на такъв тип акции е подходящо в случаите, когато дадена фирма желае да се запази контрола върху нея от ограничен брой притежатели на обикновени акции. Последното е характерно главно за фирми от финансовия сектор. За фирмите от производствения сектор е характерно, че се стремят да избягват емитиране на такъв тип акции. Като основна причина е нежеланието им да се обвързват със задължението да изплащат фиксиран доход по дялове от акционерния капитал.

В обобщение, финансирането с емисия на акции, като предимства могат да се изтъкнат ниската цена на привлечените ресурси, привлечените ресурси нямат ограничение по срок на използване, заплащането на ползването на привлечените ресурси няма задължителен характер, а дивиденти се изплащат съобразно финансовия резултат.

Като недостатъци от гледна точка на това, че доколкото акцията е дялова ценна книга, то акционерното участие довежда до размиване на пропорционалните дялове на участие на предишните акционери в уставния капитал, което снижава размера на дивидентите, емисията на акциите не винаги се разпределя напълно.

Разглеждайки различните източници на финансиране на фирмената дейност, считаме, че финансирането на дейността на транспортната фирмата с емисия на акции е подходящ метод. Както отбелязах при финансирането с емисия на акции, като предимства могат да се изтъкнат ниската цена на привлечените ресурси, както и, че те нямат ограничение по срок на използване, заплащането на ползването на привлечените ресурси няма задължителен характер, а дивиденти се изплащат съобразно финансовия резултат.

По време на финансови или икономически криза единственото затруднение което оказва влияние върху финансирането на дейността фирмата чрез емисия на акции е, че в голяма степен различните инвеститори стават по-предпазливи и по-консервативни при избора си на предмет на инвестиции. От там се ограничава и самият достъп до финансиране, но когато на пазара се предложи добър бизнес проект, въпреки периодите на криза практиката показва, че се намира необходимото финансиране.

Обобщен анализ на капиталовия пазар в България

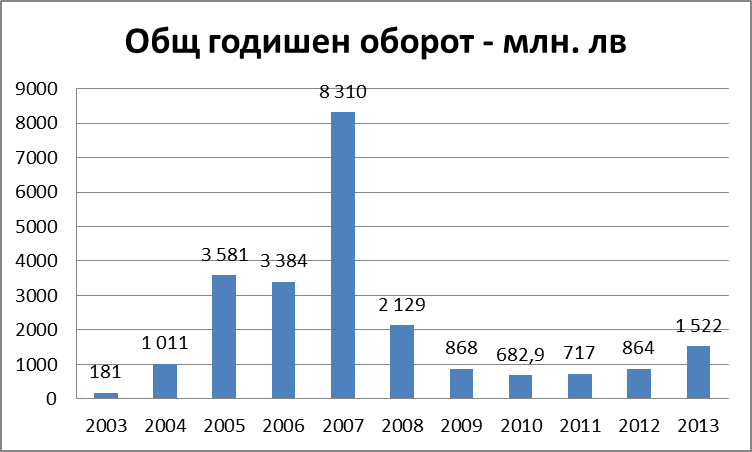

Българският капиталов пазар е малък Той все още се характеризира със слаба ликвидност и изключително малки обороти на търговията. На фигура 1 са представени данни за общият годишен оборот на официален пазар на БФБ.фиг.1

Източник: БФБ и собствени изчисления

Източник: БФБ и собствени изчисленияОбщият реализиран оборот с акции на регулирания пазар през 2013 година отчита съществен ръст спрямо 2012 г. достигайки малко над 1 500 млн. лв., реализирайки ръст от близо 100 %. Това обаче не е достатъчно, за да компенсира общия спад по отношение на търговията с акции. Все още реализираният оборот не може да достигне нивата реализирани през 2008 г. – 2 129 млн. лв. и е много далече от нивата преди световната криза – 8 310 млн. лв. през 2007 г. и над 3 300 млн. лв. през 2005 и 2006 година. Все пак резултатите през 2013 година показват, че периодите на страх натрупани в предходните години започват да отминават и българските фирми може да погледна по смело при търсенето на източници за финансиране на своята дейност чрез емисия на акции.

През 2013 година най голям оборот е имал сегментът акции Standard (Основен пазар) – 817,5 млн. лв. реализиран от 40 156 бр.сделки, сегментът акции Premium (Основен пазар), сегментът за дружествата със специална инвестиционна цел (Основен пазар) и сегмент акции (Алтернативен пазар) са реализира оборот по над 150 млн. лева. На извън регулираният пазар общият оборот е 487,2 млн. лв. и основно е реализиран на сегментът акции Standard (Официален пазар), който спрямо 2012 реализира намаление от 21 %[8]. Оборотите на извън регулиран пазар се реализират основно от блоковите сделки на институционалните инвеститори, които оказват подкрепа на изтъргуваните обеми.

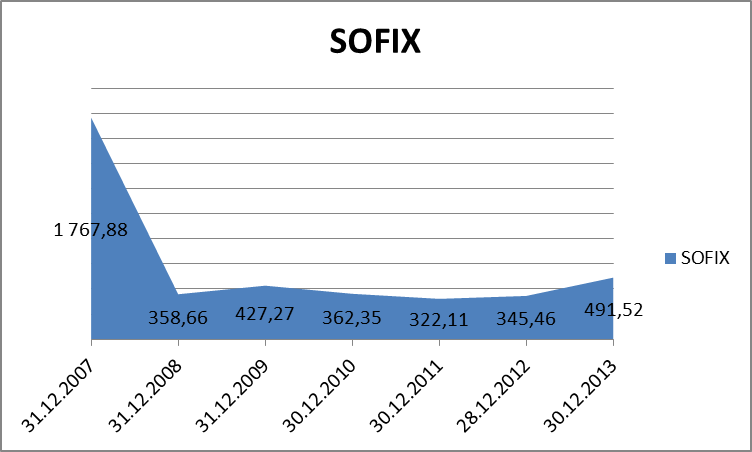

Борсовите индекси на БФБ са пет – SOFIX, BG40, BGREIT, BGTR30 и CGIX. Водещият индекс SOFIX обединява най- ликвидните дружества на пазара.На фигура 2 е представено движението на основният индекс за периода 2007-2013 година.

Фигура 2

Източник БФБ и собствени изчисления

Трябва да се подчертае фактът, че въздействието на глобалната криза у нас най-силно засега се отрази главно на капиталовия пазар, но конкретни глобални фактори създават рискове от продължаване на спада не само на борсовата търговия, но и по- неблагоприятни ефекти върху реалния сектор. Средносроченият технически анализ на капиталовия пазар свидетелства, че вертикалният спад на СОФИКС, който се наблюдава след 2007 г., на практика е показателен, че "мечият" пазар, започнал през октомври 2007 г., не е завършил, въпреки, че към края на 2013 г. започна процес на повишаване на индекса.

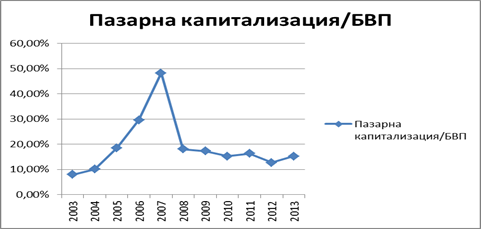

Позициите, които бяха придобити преди 2008 г. бяха загубени под влиянието на глобалната финансова криза. Бързият ръст на капитализация на фондовият пазар от 10 % от БВП през 2004 г. до 51 % през 2007 г. беше сериозно намален и сведен до 12,54% през 2013 г. На фигура 3 е представено движението на пазарната капитализация спрямо БВП.

Малкият пазар се обслужва от голям брой инвестиционни посредници, които към края на 2013 г, наброяват 64 от които 20 са част от банкови групи.

Фигура 3 Източник БФБ и собствени изчисления

Източник БФБ и собствени изчисления

Анализът включва участието на български фирми на БФБ за период от три години – 2011, 2012 и 2013 години. През 2013г. на борсата се наблюдава процес на възстановяване на загубените позиции, регистрираният бе оборот от 1 522 млрд. лв. на официален пазар близо един път по-висок от този през 2012 г – 864 млн. лв. Реализираните сделки през 2013г. на официален пазар са 87 069 бяха, които са малко повече спрямо 2012 г. когато са били 68 855 бр., но със 24% по малко спрямо 2011 година

На извън регулираният пазар през 2013 година са сключени 1739 сделки и е реализиран оборот от 487,2 млн. лв.

Оборотът на сегмент облигации (Официален пазар) през 2013 година е 211 млн. лв. през 2012 г, - малко над 95 млн. лв. е което бе повишение с 122 % на сто. През 2011 г. оборотът на облигациите на официалният пазар е незначителен 523 хил. лв. докато на неофициален пазар е 122, 3 млн. лв. Като цяло относителният дял на този сегмент в общия оборот обаче остана нисък. Броят на регистрираните облигационни емисии на сегмент облигации (Основен пазар) към декември 2013 година е 63. Предполага се, че тенденцията за бързо разрастване на пазара на облигации ще продължи през следващите години. Предвид характера на този вид инструменти и предпочитанията на инвеститорите за задържането до падежа им, не се очаква сериозно повишаване на активността на търговията.

Среднодневният оборот на регулираният пазар на фондовата борсата през 2013г. бе в размер на 6, 161 млн. лв. при 353 средни борсови сделки, в сравнение с 3.512 млн. лв. през 2012 г. при 280 сделки и средно дневен оборот от 2,891 млн. лв. през 2011 г.

От 01.03. 2012 г, съществува нова организация на пазарите на БФБ-София въведе нова пазарна сегментация и организира два пазара – Основен пазар BSE и алтернативен пазар BaSE.

Броят на регистрираните за търговия на БФБ- София емисии ценни книжа към 31 декември 2013 г., е 386 емисии.

От които в сегментът акции Standard (Основен пазар) – са 90 емисии на сегментът акции Premium (Основен пазар) 7 броя емисии, сегментът за дружествата със специална инвестиционна цел (Основен пазар) 14 емисии на сегмент облигации има 62 емисии и сегмент акции (Алтернативен пазар) – 225 емисии и 50 на алтернативен пазар на дружествата със специална инвестиционна цел.

През 2013 г. за търговия на борсата бяха регистрирани общо 34 нови емисии ценни книжа от които 6 са вторично публично предлагане на акции. В сравнение през 2012 година имаме едно първично публично предлагане 13 вторични публични предлагания от 44 нови емисии. В разгара на световната икономическа криза през 2009 година на БФБ е регистрирано едно първично публично предлагане (Орфей клуб уелнес АД – Пловдив) и 15 вторични публични предлагания, също така има и реализирани 15 емисии на облигации, от 50 нови емисии. През 2010 година имаме 36 нови емисии. Нивата на нови емисии през анализираният период, които съвпада през периода на световната икономическа криза показва, че финансирането чрез емисията на акции през българският капиталов пазар възможен за реализиране.

Първичните публични предлагания бяха в центъра на вниманието на инвестиционната общност и медиите най силно през 2007 г. Когато на БФБ-София дебютираха 9 компании след успешно осъществени първични публични предлагания, като набраха допълнителен финансов ресурс от над 305 млн. лв.

Новите дружества, които се регистрираха на борсата в резултат на успешни първични публични предлагания увеличиха представителността на различни сектори от икономиката, които до момента не бяха достатъчно застъпени на борсата. Сред тези сектори могат да бъдат посочени хранително-вкусова промишленост, търговия на дребно, строителство, добивна промишленост, финансовия сектор и др.

През 2013г. новите емисии облигации бяха 12 на брой, спрямо 13 през 2012 г. очаква се разрастване на пазара на облигации през следващата година най малкото да достигне нивата от 2007 г.

Увеличения на капитал с права, регистрирани за търговия на БФБ-София за периода 2011-2013 г, особено при дружествата със специална инвестиционна цел (АДСИЦ), извън случаите на задължителното първоначално увеличение на капитала е относително еднаква средно за периода са 12 емисии

Пазарната капитализация на БФБ-София. в края на 2013г, е 9 961 млн. лева, което представлява минимален ръст спрямо края на предходната година.

Спадът на пазара през последните три години отблъсна много инвеститори, които през 2007 г. търгуваха на българската борса, когато цените на акциите растяха бързо и бяха нереалистично високи. По- скоро кризата се отрази на резултатите на публичните компании, но напоследък те започнаха да отчитат подобрение в продажбите и печалбата си, което може да възвърне доверието в инвеститорите, а от там и да се улесни достъпа до финансиране на българските фирми чрез емисия на акции и да стане алтернативен вариант за финансиране на транспортните предприятия.

За съжаление публичната продажба на акции, чрез капиталовия пазар в момента е силно затруднена поради вялата търговия на фондовата борса, особено сега когато България е в икономическа криза, повлияна от глобалната икономическа и финансова криза от 2008 година. От друга страна, ниската стойност на реализирания дневен оборот на фондовата борса се дължи на недостига на качествени ценни книжа, които да бъдат обект на търговия. Констатацията която може да се направи е, че при вяла търговия на капиталовия пазар акциите на дружествата са силно подценени и с ниска ликвидност. Затова на настоящия етап (по време на криза) финансирането чрез емисия на акции като източник на външно финансиране може да се окаже не най- подходящият, защото би довел до разводняване на капитала, без да могат да бъдат привлечени достатъчно финансови средства в дружествата. Все пак тази възможност следва да бъде разгледана, тъй като очакванията за следващите няколко години са проблемът да бъде преодолян [9].

В заключение може да се каже, че алтернативата за собствениците на компании, които нямат необходимите финансови средства и са попаднали в капана на прекалено големия ливъридж (значителни разходи за лихви) и падащите продажби, е или привличане на компания за дялови инвестиции, или реализиране на първично публично предлагане IPO[10].

IPO - initial public offering[4], или първично публично предлагане, както българският законодател го е превел, представлява първоначалната продажба на акции на индивидуални и институционални инвеститори с основната цел да се наберат средства за дадената компания.

Терминът се използва само за първия случай на пласиране на акции, всяка последваща продажба се нарича SPO (Secondary Public Offering), или вторично публично предлагане.

В световната практика IPO-то се поема от една или повече инвестиционни банки, наричани underwriters (поематели). Компанията, издаваща акции (емитентът - issuer) плаща комисионна в процент от стойността на продадените акции, който варира в зависимост от задълженията на поемателя. В България предлагането обикновено се поема от един инвестиционен посредник, а в търговска банка се открива набирателна сметка, където средствата, набрани от IPO-то са блокирани до успешното му приключване. За да бъде допусната компания да извърши IPO, е необходимо Комисията за финансов надзор да потвърди проспект за публично предлагане на акции. Проспектът се подписва от емитента и от инвестиционния посредник и съдържа информация за емитента и за предложените ценни книжа, необходима на инвеститорите за оценка на икономическото и финансовото състояние на емитента и на правата, свързани с ценните книжа (в определени случаи отпада задължението за проспект).

Съществуват различни методи за извършване на първично публично предлагане на ценни книжа, като един от тях е смесения закрит аукцион, най-често прилаган на Българската фондова борса.

При аукциона е възможно въвеждането на лимитирани и на пазарни поръчки, като при вторите се определя единствено максималната сума, която участникът е готов да плати. Приоритети при лимитираните поръчки са първо цената, следвана от времето на въвеждане, а на пазарните - само времето.

За да се засили интереса към БФБ на първо място трябва да се възвърне оптимизма които имаше от приемането на страната в Европейския съюз, както и да се увеличи потока на инвестициите от чужбина. Също така е необходимо успешното да се прилага стратегията на БФБ- София едно основните неща на която е акцията за привличане на емитенти и популяризиране на борсата като основен фактор, за финансиране на фирмената дейност който и да повлия върху увеличаването на обемите на търговията. Необходимо е организирането на кръгли маси и срещите с дружествата от различните региони в страната за вземането на решения на някои от тях за регистрация и за придобиване на публичен статут.

Използвана литература

[1] „Акциите са финансови

инструменти, които свидетелстват, че техния притежател участва със

съответната номинална стойност на акцията в акционерния капитал

на дружеството – емитент“ определение взето от Основни

термини използвани в учебния процес – том първи, Икономика, А-Н

– стр. 37.

[2] Според организационната форма може да се

разглежда и като дялово финансиране

[3] Георгиев, И.,

“Основи на инвестирането”, София, УИ

“Стопанство”, 1999 г., стр. 202.

[4] По подробно Вж.,

Юджин Бр., М. Ергхарт, Финансовьi менеждмент, „Питер“, СП,

2007. – стр. 727-765

[5] Съгласно чл. 110, ал. 1, т. 1, 2, 3

от Закона за публичното предлагане на ценни книжа (ЗППЦК).

[6] По

подробно Вж., Юджин Бр., М. Ергхарт, Финансовьi менеждмент,

„Питер“, СП, 2007. – стр. 804-808

[7] Аврамов,

Й., “Финанси на малката и средна фирма”, София,

“Ciela”, 2004, стр. 153.

[8] От 1.03. 2012 година БФБ

– София въведе нова пазарна сегментация и организира два пазара

– Основен пазар BSE и алтернативен пазар BaSE, в тази връзка

съпоставянето на реализираните обороти през различните години на база

пазарен сегмент не е удачно и реалистично

[9] Таджер, В.

Капиталови търговски дружества. С, 2011, стр. 13-14

[10] Йорданов,

Д. „Методи за финансиране на транспортното

предприемачество“ ЮНК „Транспортът в глобалната

икономика“, УНСС. 2011 г. с.59

[11] Йорданов, Д. „Развитие

и усъвършенстване на транспортното предприемачество“,

дисертационен труд. УНСС, март 2013 г.

[12] Използвани са данни от

http://www.bse-sofia.bg http://www.infostock.bg/in

fostock/control/home

- Етикети: Бизнес и сътрудничество