.JPG) Водният транспорт е най-евтиният

вид транспорт и най-пълно отговорящ на екологичните

изисквания, поради което на него се пада най-голям дял

транспортирани товари, както в европейски мащаб, така и в

национален план. Нещо повече в т.нар. Бяла на книга за

транспорта на ЕС се извежда необходимостта от приоритетното

му развитие, като се провеждат специални политики[1] за

стимулирането му. За България над 2/3 от международната

търговия във физически обеми се обслужва от морския

транспорт, респективно минава през пристанищата, който факт,

при силно отворения характер на българската икономика,

определя ефективността на водния транспорт и пристанищата ни

като един от първостепенните фактори за

конкурентоспособността на българската икономика.

Водният транспорт е най-евтиният

вид транспорт и най-пълно отговорящ на екологичните

изисквания, поради което на него се пада най-голям дял

транспортирани товари, както в европейски мащаб, така и в

национален план. Нещо повече в т.нар. Бяла на книга за

транспорта на ЕС се извежда необходимостта от приоритетното

му развитие, като се провеждат специални политики[1] за

стимулирането му. За България над 2/3 от международната

търговия във физически обеми се обслужва от морския

транспорт, респективно минава през пристанищата, който факт,

при силно отворения характер на българската икономика,

определя ефективността на водния транспорт и пристанищата ни

като един от първостепенните фактори за

конкурентоспособността на българската икономика.

Всекидневната работа в областта на морския транспорт във всички нейни аспекти - в управлението, на море, в пристанищата и посредническата дейност е свързана с постоянното повишаване на квалификацията на морския и пристанищен персонал, модернизация на пристанищната инфраструктура и внедряване в експлоатация на нови кораби с по- голям корабен тонаж.

В статията са анализирани обработените товари в пристанищата на Европейския съюз и черноморския басейн по- специално в българските пристанища.

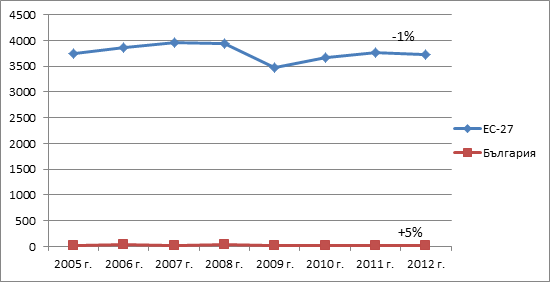

Както се вижда от графика 1 след 2011 г. като цяло се наблюдава свиване на обработените товари през пристанищата на ЕС.

Графика 1 бруто тегло (млн.т) на морските товари

обработени в морските пристанища на ЕС и

BG

Източник: Eurostat

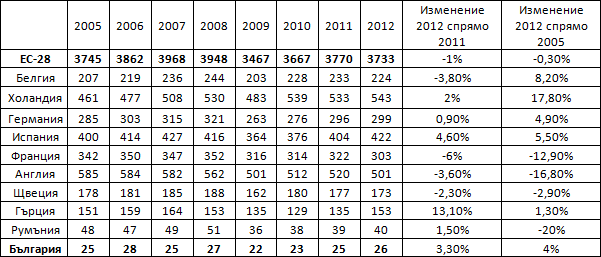

Общото брутно тегло на товарите обработени в пристанищата на ЕС се оценява на 3,7 млрд. тона през 2012 г., което е с 1% по- малко спрямо предходната 2011 г. След като в периода 2009 г. – 2011 г. се наблюдаваше нарастване на общото бруто тегло на обработените товари в пристанища на ЕС, през 2012 г. очевидно това възстановяване в пристанищната дейност приключи. След ръста, който беше осъществен през предишните години, цялостната дейност на пристанищата през 2102 г. е сравнима с тази от 2005 г. В таблица 1 са показани обработените бруто тонове в 10 от 27-те държави от ЕС включително и България

Таблица 1 обработени товари в 10 от 27-те държави-членки

за периода 2005 – 2012 г. (млн.тона)

Източник: Eurostat

От таблицата ясно се вижда, че Холандия си остава държавата с най-много обработени товари в Европейските пристанища за 2012 г. Единствено тя бележи двуцифрен ръст на обработените товари в периода 2005 – 2012 г. В холандските пристанища са обработени 543 млн. тона морски товари през 2012 г., което представлява близо 15% от общия обем. Следващите страни- членки след Холандия са Англия и Италия със съответно 13,4% и 12,8% от общия обем пристанищна работа. Всъщност в пристанищата на първите шест държави от таблицата се обработват 63% от всички товари които преминават през портовете на ЕС.

В сравнение с 2011 г. най-голямо увеличение в обема на обработените товари са отбелязани в пристанищата на Испания (13,1%), а най-голям спад е регистриран в пристанищата на Естония и Финландия съответно 10,3% и 8,9%. Вътрешното движение на товари (между европейските пристанища) е намаляло с 2,3% през 2012 г. и възлизат на 61% от общия тонаж на стоките обработвани в пристанищата на ЕС-27. Като цяло в европейските пристанища повече се разтоварват, отколкото се товарят стоки. Например в пристанищата на Кипър, Малта и Холандия повече се разтоварват товари, отколкото се товарят. Докато в България и Румъния делът на натоварените стоки е по- голям отколкото на разтоварените.

От таблицата също така прави впечатление, че Румъния бележи чуствителен спад в размер на 20% за периода 2005 – 2012 г. въпреки, че през 2012 г. има лек ръст в размер на 1,5% спрямо 2011 г. Следващите които бележат двуцифрен спад за разглеждания период са Англия и Франция съответно с 16,8% и 12,9%. България, макар и с малко като тонаж обработени товари бележи ръст и в двата разглеждани периода съответно с 3,3% и 4%.

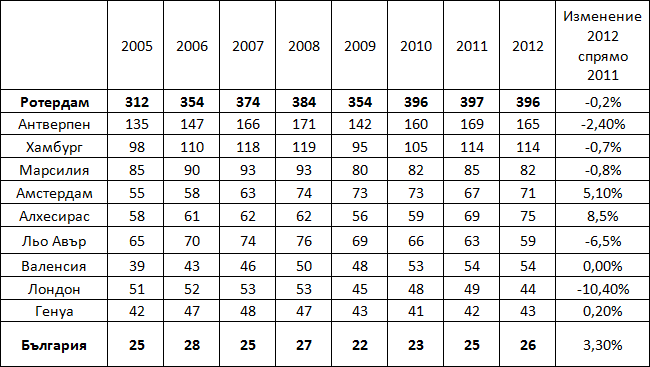

Ротердам (Холандия), Антверп (Белгия) и Хамбург (Германия) които са намират на Северно море запазват своите позиции като трите най-големи пристанища на ЕС. Както се вижда от таблица 2, в 10-те най-големи пристанища се обработват 40% от общия тонаж на всички товари от европейски портове през 2012 г.

Таблица 2 Обработени карго товари в 10-те най-

големи европейски пристанища

Въпреки, че пристанище Ротердам обработва около 10% от общия тонаж на всички европейски пристанища, през 2012 г. то реализара минимален спад от 0,2% спрямо 2011 г. Повечето от обработените товари в пристанището са течни като петрол и химикали и насипни, като въглища и руди. Прави впечатление, че обработените товари в българските пристанища (Бургас и Варна) са два пъти по-малко като обем от повечето пристанища в Европа. В по- голямата си част в нашите пристанища се превозват земеделски култури. Друго което прави впечатление е, че при всичките пристанища имаме спад през 2009 г. спрямо предходната 2008 г. вследствие на икономическата криза. Една част от пристанищата се възстановиха още на следващата 2010 г. като Ротердам, Антверп и Хамбург, докато други като Льо Авър и Генуа продължиха този спад и през следващите години.

Ротердам в също така e най- голямото европейско контейнерно пристанище. Oбработило e приблизително 11 млн. TEU[1] през 2012 г. като отчита спад с 3,5% сравнено с 2011 г.

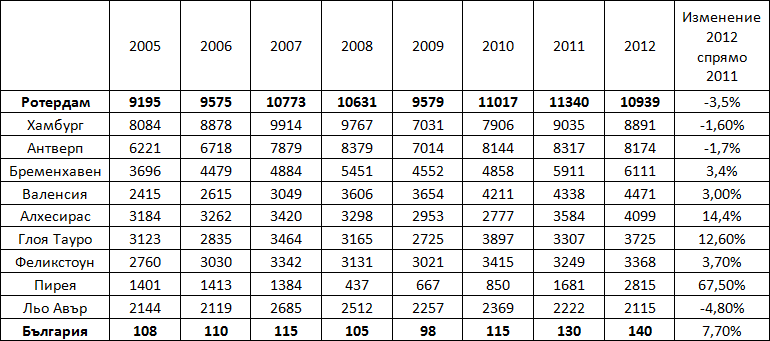

Таблица 3 обработени контейнери в 10-те най-големи пристанища

в ЕС ( 1000 TEUs)

Източник: Eurostat

Пристанище Хамбург е обработило почти 9 млн. TEU през 2012 г, запазвайки позицията си на второ по големина контейнерно пристанище в Европа, измерено с броя на обработените контейнери. От таблицата прави впечатление внушителното нарастване на обема на обработените контейнери през 2012 г. – 67,5% сравнено с предходната година. Впечатляващото възстановяване през 2011 г. и 2012 г. след трите поредни лоши години се дължи на концесионирането на пристанището от китайския инвеститор COSCO shipping.

Най-специализираните карго пристанища са Милфорд Хевън в Англия (предимно течни товари) и Бременхавен в Германия (предимно контейнери). Докато повечето европейски пристанища са ориентирани към приемане на товари към вътрешността на континента, пристанище Бреген в Норвегия е ориентирано основно към износ на суров петрол. Пристанище Бременхавен (Германия), както и Валенсия (Испания) също имат повече износ, отколкото внос, най-вече с контейнерните превози.

Девет от топ 20-те пристанища на Европа се намират по бреговете на Северно море, а осем в Средиземно море. Останалите три се намират по бреговете на Атлантическия океан.

Развитието на пристанищната инфраструктура понякога определя дали една страна може да влезе в топ 20 на товарните пристанища. Например Дания и Гърция са с най-голям брой средни пристанища, но въпреки това нямат пристанище, което да надхвърля прага от 40 млн. тона обработени товари.

В България въпреки, че през последните години се наблюдава трайна тенденция на ръст на обработените както карго товари, така и контейнери, обемите които преминават през Варна и Бургас са крайно незадоволителни. Ефективността на българските пристанища е ниска – едва около 40% от нивата на останалите страни-членки. Например в румънските пристанища този процент е над 60.

На фиг.2 е показан пазарния дял на българските пристанища

спрямо останалите в черноморския басейн през 2012 г.

Най-общо основните проблеми могат да се ограничат до следните три сфери:

- Състояние на пристанищната и IT инфраструктура;

- Административни проблеми свързани най-вече с работата на митническите служби;

- Проблеми с нормативната база регулираща дейностите във водния транспорт и пристанищата.

Ефективността на българските пристанища има значително влияние върху конкурентоспособността на икономиката ни, като проблемите на достъпа и обработката на корабите, оскъпяват вноса и правят по- неконкурентен износа. Затова е необходимо провеждането на конкретни мерки свързани най-вече с изграждането на нова и модернизация на съществуващата обща пристанищна инфраструктура. Провеждане на гъвкава държавна тарифна и данъчна политика с оглед повишаване атрактивността на българските пристанища в отговор на предизвикателствата на основните конкуренти в региона и за компенсиране на недостига и недоразвитостта на инфраструктурата.

Използвана литература:

1. Евростат - http:/

/epp.eurostat.ec.europa.eu/portal/page/portal/eurostat/home/;

2. НСИ - ht

tp://www.nsi.bg/bg/content/1633/%D1%82%D1%80%D0%B0%D0%BD%D1%81%D0%BF%D0%BE%D1%80

%D1%82-%D0%B8-%D1%81%D1%8A%D0%BE%D0%B1%D1%89%D0%B5%D0%BD%D0%B8%D1%8F;

3. Отчети на Изпълнителна агенция „Морска администрация“ - http://www.marad.bg/;

4. Проект на

ЕК – “Short sea shipping”;

5. Радев, Р., Процес на планиране на изходящата логистика

– необходима предпоставка за изпълнение на маркетинговия план и

достигане на продажбените цели във фирмите от БОС сектора. Осма юбилейна

конференция “Логистиката в променящия се свят”, София, 18 ноември,

2011 , сс. 161-170;

[1] Short

sea shipping

[2] twenty-foot equivalent unit

(TEUs) – еквивалент на двадесет футов контейнер

- Етикети: Логистика