ВЪВЕДЕНИЕ

ВЪВЕДЕНИЕ

Железопътният транспорт се явява основен вид транспорт във всички

индустриални страни в света. Той се развива в условията на

сериозна конкуренция с автомобилния, въздушния, речния, морския

и неконвекционалия транспорт. Това води до постоянното му

усъвършенстване чрез непрекъснатото внедряване на нови методи

за пресмятане и проектиране, чрез въвеждане на авангардни

технологии и чрез използване на съвременни методи за изпитване

на железопътната техника.

Историята на железопътните

возила започва с построяването на първата линия. Тя свързва

английските градове Стоктън и Дарлигтън през 1825 г. и е с дължина

21 km. През тридесетте години всички развити в индустриално

отношение страни (САЩ, Франция, Белгия, Германия, Русия и др.)

вече притежават своя собствена железопътна мрежа.

У нас

първата железопътна линия влиза в експлоатация на 07.11.1866

г. Построена е от барон Хирш. Тя свързва градовете Русе и Варна

и е с дължина 223 km. През 1873 г. е открита линията

Свиленград- Белово, а през 1890 г. – Пирот- София-

Бургас.

Първият Закон за железниците е

приет от Народното събрание на 31-ви януари 1885г. Според него

държавата изцяло поема строителството на железопътната мрежа и

експлоатацията, организацията и управлението на железопътния

транспорт в България. По силата на този закон се възприемат и

инициалите “БДЖ”, които са символ на държавната

железница и до наши дни.

I. МЯСТО НА ЖЕЛЕЗОПЪТНИЯ ТРАНСПОРТ ПРИ

ИЗПЪЛНЕНИЕ НА НАЦИОНАЛНАТА ТРАНСПОРТНА УСЛУГА

Мястото на отделните видове

транспорт при изпълнение на транспортната услуга в Р. България

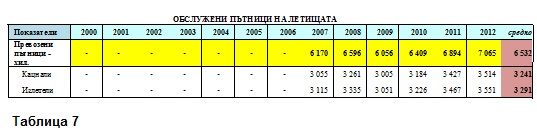

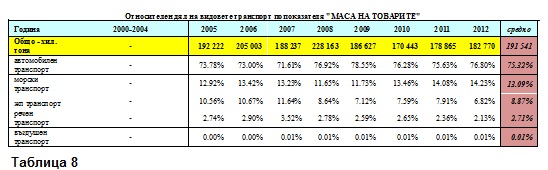

се вижда от приложените в таблици 1-9 данни.

Анализът на данните от таблици

1-9 позволява да се направят следните по-важни констатации:

I. ЗА ЖЕЛЕЗОПЪТНИЯ

ТРАНСПОРТ

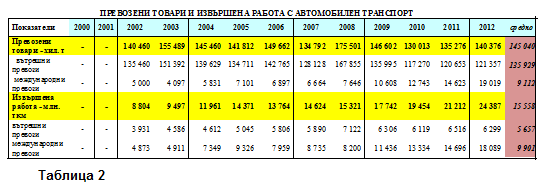

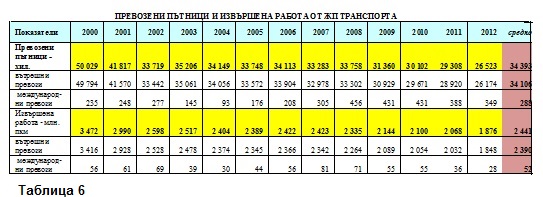

1. За периода 2000-2012 г. ЖПТ е намалил обема на

товарните превози с 41%, а тези на пътниците – с 47%.

2. Намаляването по показателя

„превозна работа” е съответно 48% за товарните превози

и 46% за пътническите.

3. За периода 2005-2012 г. пазарният дял на

железопътния транспорт по показателя „маса на

товарите” е намалял от 10,56% на 6,82%.

4. За периода 2002-2012 г.

съотношението на превозната работа между ЖПТ и АТ се променя от

1:2 през 2002 г. до 1:9 през 2012 г.

5. По отношение на международните

превози ЖПТ е запазил позицията си по показателя „маса

на товарите” и има намаляване от 13,3% по показателя

„превозна работа”.

II. ЗА АВТОМОБИЛНИЯ ТРАНСПОРТ

1. За

периода 2002-2012 г. АТ е запазил почти непроменен показателя

„маса на товарите”.

2. По показателя „превозна работа” АТ

бележи ръст от 277%, като нарастването е 160% за вътрешен

транспорт (за сметка на намаляване на масата на товарите с 10%

и увеличаване на пробега със 200%) и 371% - за международен

(за сметка на увеличаване на масата на товарите).

3. Пазарният дял на АТ по

показателя „маса на товарите” е относително

постоянен, като е налице тенденция за бавно нарастване от 71,6%

до 76,8%.

III. ЗА

МОРСКИЯ ТРАНСПОРТ

1. За периода 2005-2012 г. МТ е

запазил почти непроменен показателя „маса на

товарите”, като се забелязва минимална тенденция на

нарастване от 24,8 на 26 млн.т.

2. Пазарният дял на МТ по показателя „маса на

товарите” е относително постоянен, като е налице

минимално нарастване от 12,9% до 14,2%.

IV. ЗА РЕЧНИЯ ТРАНСПОРТ

1. За

периода 2005-2012 г. РТ бележи променливи резултати по

показателя „маса на товарите”. В началото на периода

(2005-2007 г.) е отбелязан ръст от 20,5%, след което (2008-2012

г.) е регистрирано намаляване на „маса на

товарите” от 41,2%. Налице е тенденция на постоянно

понижение.

2. Пазарният

дял на РТ по показателя „маса на товарите” е

относително постоянен, като е налице минимално намаление от

2,78% до 2,13%.

V. ЗА ВЪЗДУШНИЯ ТРАНСПОРТ

1. За периода 2007-2012 г. ВТ

е запазил почти непроменен показателя „маса на

товарите”, възлизащ на 18-22 хил.т.

2. За същия период броят на превозените

пътници бележи ръст от 14,5%

3. Пазарният дял на ВТ по показателя „маса на

товарите” е незначителен (0,01%) и относително

постоянен.

*ЗАБЕЛЕЖКИ:

1. В базата данни на НСИ

няма информация за превоза на пътници с автобуси, автомобили и

плавателни средства, което не позволява да се оцени обективно

пазарния дял на видовете транспорт по този показател.

2. В същата база данни липсва информация за превозната

работа, извършена от морския, речния и въздушния транспорт.

Направените по-горе констатации позволяват да се формулират следните

ИЗВОДИ:

1. При изпълнение на транспортната услуга е налице едно относително постоянство на показателя „маса на товарите”. Той се променя от 170 млн.т. през 2010 г. до 228 млн.т. през 2008 г. Тенденцията е показателят да се стабилизира и да се установи около 190-195 млн.т. годишно. Това позволява на държавата да определи приоритетите за развитие на видовете транспорт и на транспортните фирми правилно да планират своята производствена и инвестиционна дейност.

2. Най- голям пазарен дял по показателя „маса на

товарите” (табл. 8) има автомобилният транспорт (75,32%),

следван от морския (13,09%), железопътния (8,87%), речния (2,71%)

и въздушния (0,01%).

3. По същия показател (пазарен дял) ръст бележат АТ

(3%) и МТ (1,3%), а понижение ЖПТ (-3,74%) и

РТ (-0,61%).

В обобщение следва да се

отбележи, че най-сериозни са проблемите при ЖПТ. Основната

причина за това е, че

ЛИПСВА ЯСНА ДЪРЖАВНА И ЕВРОПЕЙСКА ПОЛИТИКА ЗА РАЗВИТИЕ И ПРЕФЕРЕНЦИИ НА ЖЕЛЕЗОПЪТНИЯ ТРАНСПОРТ. НЕЩО ПОВЕЧЕ, МОЖЕ ДА СЕ ТВЪРДИ, ЧЕ ЕВРОПЕЙСКОТО И НАЦИОНАЛНОТО ЗАКОНОДАТЕЛСТВО ТОЛЕРИРАТ АВТОМОБИЛНИЯ ТРАНСПОРТ.

II. ЖЕЛЕЗОПЪТEН ТРАНСПОРТ

В навечерието на приемането на България в Европейския съюз, нашата страна започна

синхронизиране на законодателството в съответствие с директивите на ЕС. В резултат на това Народното събрание прие нов Закон, който влезе в сила на 1-ви януари 2002 г. Съгласно този закон тогавашната Национална Компания "Български Държавни Железници" беше разделена на две отделни предприятия:

- Български държавни железници – ЕАД (сега

Холбинг БДЖ ЕАД) – дружество, което изпълнява функциите

на национален превозвач;

ДРУЖЕСТВА СЪС СТАТУТ НА НАЦИОНАЛНИ ПРЕВОЗВАЧИ

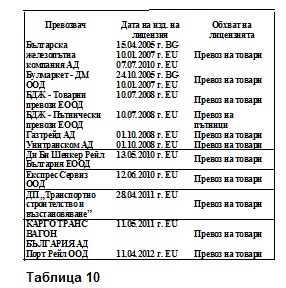

С влизането в сила на Закона за железопътния транспорт се създаде възможност за навлизане на частния капитал в монополизираната от държавата до този момент превозна дейност в областта на железопътния транспорт. Към 16.10.2013 г. у нас са регистрирани 11 железопътни превозвачи.

Статутът на всички

превозвачи (BG/EU) и обхватът на лицензиите, са дадени в таблица

10.

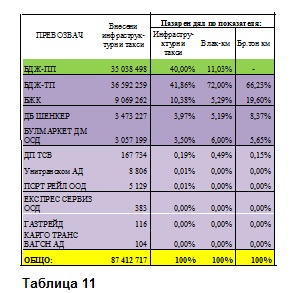

Пазарният дял на всеки от лицензираните превозвачи е даден в таблица 11. Оценката е направена по три показателя: внесени инфраструктурни такси; влак- километри и бруто- тон километри.

Анализът на данните от таблица 11 позволява да се направят следните констатации:

1. В Р. България има регистриран 1 превозвач,

извършващ пътнически превози.

2. От лицензираните 10 превозвачи на товари реална

дейност извършват 4.

3. Най-голям пазарен дял по показателя бр.ткм има

БДЖ- ТП.

В обобщение на

горното следва да се каже, че най- сериозен в областта на

железопътния транспорт остава проблемът с липсата на реална

конкуренция, което не допринася за подобряване на

транспортната услуга:

- В сектора пътнически превози липсата на

конкуренция е очевидна;

- В

сектора товарни превози (независимо от наличието на 10

лицензирани превозвачи) реално работят 4.

• За частните превозвачи е

характерно тава, че те са обвързани с едно или няколко големи

предприятия със сериозен за нашите мащаби товарооборот и не

проявяват интерес и агресивност за завладяване на чужди

позиции, изпълнявани от другите превозвачи;

• За националния превозвач на

практика остават предимно малките и несигурни поръчки, което

прави неефективна тяхната дейност.

При така създалите

се икономически условия (държавният превозвач е неефективен,

а частните не виждат смисъл в разширяване на дейността си)

товарните жп превози постоянно губят позиции и намаляват

относителния си дял при изпълнение на транспортната услуга.

Подобни са

крайните резултати и в сектора пътнически превози.

Като мярка

за преодоляване на така създадената негативна среда може да се

посочи необходимостта от спешна промяна на националното

законодателство и създаване на преференции за железопътния

транспорт.

III. ПРОБЛЕМИ НА ЖЕЛЕЗОПЪТНИЯ ТРАНСПОРТ

Анализът на състоянието на предприятията жп превозвачи позволява да бъдат формулирани следните основни проблеми на ЖПТ:

1. Намаляване на пазарния дял поради:

- ограничаване на производството заради финансовата

и икономическата криза;

- загуба на стратегически клиенти;

- реалното отсъствие на конкуренция

в сектора.

2.

Наличие на голям инвентарен парк от локомотиви и вагони, водещ

до:

- сериозни

амортизационни отчисления;

- разход на средства за опазване на ПЖПС и др.

3. Вагонният и

локомотивният парк са морално и физически остарели, което:

- намалява скоростта на

влаковете;

- понижава

показателите за комфорт при пътуване;

- намалява ефективността им;

- изисква огромни средства за поддръжка.

4. Налице е недостиг на

работоспособни съвременни локомотиви и вагони от редица серии

за осъществяване на конкурентоспособна превозна дейност.

5. Нараства броят на вагоните

и локомотивите, чакащи за ремонт.

1. ЛИПСВА ЯСНА ДЪРЖАВНА ПОЛИТИКА ЗА РАЗВИТИЕ НА ЖЕЛЕЗОПЪТНИЯ ТРАНСПОРТ.

2. ЛИПСВА СПЕЦИАЛИЗИРАНО ЗВЕНО ЗА АНАЛИЗИ И ПРОГНОЗИ НА ДЕЙНОСТТА НА ЖПТ.

3. НАЛИЦЕ Е ПРЕКОМЕРНА ЦЕНТРАЛИЗАЦИЯ НА ФИНАНСОВИТЕ РЕСУРСИ В ДРУЖЕСТВАТА-ЖП ПРЕВОЗВАЧИ И ЛИПСА НА ФИНАНСОВА САМОСТОЯТЕЛНОСТ НА ДЪЩЕРНИТЕ ФИРМИ И ТЕХНИТЕ ПОДЕЛЕНИЯ.

4. НЕ СЕ ОСИГУРЯВА ДЪЛГОСРОЧНО ЦЕЛЕВО ФИНАНСИРАНЕ ЗА ЗАКУПУВАНЕ НА СЪВРЕМЕНЕН ТЯГОВ И НЕТЯГОВ ПОДВИЖЕН СЪСТАВ.

5. НЕ СЕ ОСИГУРЯВА ДЪЛГОСРОЧНО ЦЕЛЕВО ФИНАНСИРАНЕ ЗА ТЕХНОЛОГИЧНО ОБНОВЯВАНЕ НА РЕМОНТНИТЕ ПРЕДПРИЯТИЯ.

6. ИЗПОЛЗВАТ СЕ НЕЕФЕКТИВНА СТРУКТУРА И СЛАБА ОРГАНИЗАЦИЯ НА РАБОТАТА НА АДМИНИСТРАТИВНИЯ ПЕРСОНАЛ.

7. ЛИПСВА ОБВЪРЗАНОСТ НА ЗАПЛАЩАНЕТО НА ТРУДА С ИЗВЪРШЕНАТА РАБОТА ОТ ДЪЩЕРНИТЕ ФИРМИ И ТЕХНИТЕ ПОДЕЛЕНИЯ.

8. СПЕЦИАЛИЗИРАНИТЕ РЕМОНТНИ ПОДЕЛЕНИЯ ЗА ПОДДРЪЖКА НА ЛОКОМОТИВНИЯ И ВАГОННИЯ ПАРК (ДЕПАТА) СА ОКРУПНЕНИ ЕДИНЕТВЕНО ПО ДОКУМЕНТИ. НА ПРАКТИКА ТЕ СА РАЗПОКЪСАНИ И ИЗВЪРШВАТ ПОЧТИ ВСИЧКИ ВИДОВЕ РЕМОНТНИ ДЕЙНОСТИ. ТОВА ПРЕЧИ ДА СЕ КОНЦЕНТРИРАТ ОГРАНИЧЕНИТЕ ФИНАНСОВИ, ТЕХНОЛОГИЧНИ И ЧОВЕШКИ РЕСУРСИ ЗА КАЧЕСТВЕНА ПОДДРЪЖКА НА ПОДВИЖНИЯ СЪСТАВ.

9. НАЛИЦЕ Е ДЕФИЦИТ НА КВАЛИФИЦИРАН УПРАВЛЕНЧЕСКИ И ИЗПЪЛНИТЕЛСКИ ПЕРСОНАЛ, ПОРАДИ ОТНОСИТЕЛНО НИСКОТО ЗАПЛАЩАНЕ И ЛИПСАТА НА ПЕРСПЕКТИВИ ЗА ИЗРАСТВАНЕ И РАЗВИТИЕ.

_______________________________________________

БЕЛЕЖКА: Докладът е изнесен на Кръглата маса "Проблеми на релсовия транспорт", проведена през м. октомври 2013г. в Техническия университет - София.

- Етикети: Логистика